Perbesar

Baca berita dengan sedikit iklan, klik di sini

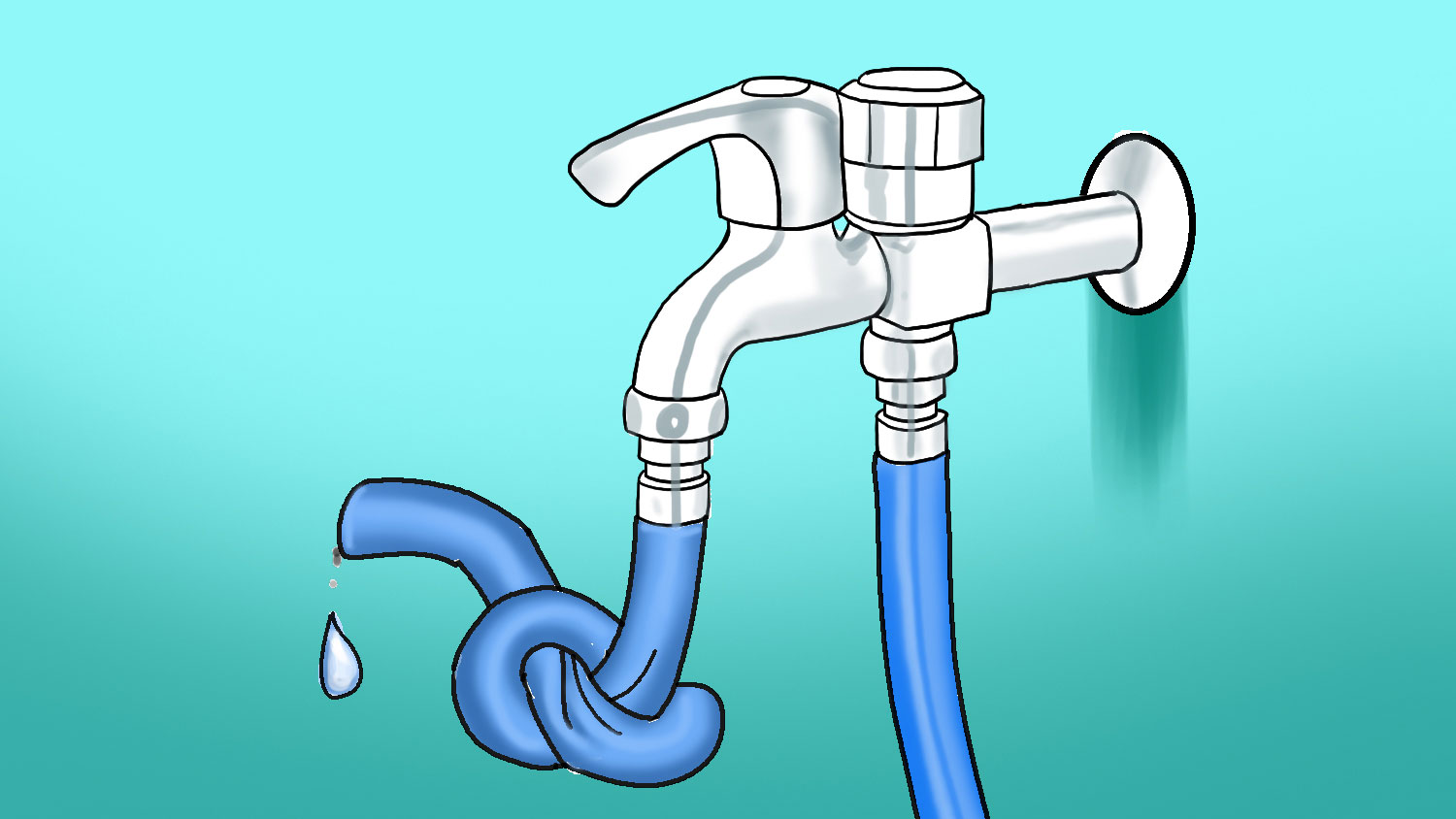

KIAN seretnya kredit bank untuk sektor riil menjadi alarm bagi perekonomian. Bila dibiarkan, hal itu akan memperlambat pertumbuhan ekonomi yang akhirnya bisa mengerek naik angka pengangguran.

Berlangganan Tempo+ untuk membaca cerita lengkapnyaSudah Berlangganan? Masuk di sini

- Akses edisi mingguan dari Tahun 1971

- Akses penuh seluruh artikel Tempo+

- Baca dengan lebih sedikit gangguan iklan

- Fitur baca cepat di edisi Mingguan

- Anda Mendukung Independensi Jurnalisme Tempo